『不動産売却』の流れについて???

こんにちは。

今回はお客様からよくご質問頂く中から

『不動産売却』の流れについて解説させて頂きます。

ご所有の不動産を売ろう!と思ったとき、まずは

これを決めなければなりません。

それは↓↓↓

①ご自身で売却予定不動産の隣の人や知り合いに売りたい意思を伝え、個人間売買で不動産を売却する。

→メリット:仲介手数料が不要である。

→デメリット:素人同士で売買を行った場合、のちのちトラブルが発生する恐れがある。

②不動産会社へ相談して、不動産会社に買ってもらう。

→メリット:売却価格が折り合えば、早期で換金することができる。

→デメリット:相手がプロのため、不利な条件と判らず、売却する可能性がある。

③不動産会社へ相談して、仲介物件として取り扱ってもらい、売却する。

→メリット:需給バランスによって、早期でかつ高価で売却ができる可能性がある。

→デメリット:仲介手数料が発生する。

私どもへご相談頂くお客様のほとんどが 『③』を選択されております。

次に不動産会社にて「価格査定」を行ってもらい、

いくらくらいでいつごろまでに売却が可能かを調査して報告してもらいます。

ここで注意点です!!

「価格査定」はなぜこの価格なのか?そしてなぜこのくらい販売期間が必要なのか?を

根拠(データ)をもってしっかりと説明してもらえる不動産会社かどうかを

ご自身で見極める必要があります。高価格で査定してもらったというだけで、

その不動産会社にお願いするのは危険ですよ!!

近隣における成約事例や販売事例、路線価といった公的な数値をしっかりと示して

説明してもらい、納得して不動産会社に依頼しましょう!!

なお、「価格査定」についてはほとんどの不動産会社が無料で実施しております。

何社かに依頼してみて、「査定価格」だけでなく、「査定価格の根拠」がしっかりと説明そして

納得できる不動産会社に依頼しないとあとが大変です。

いかがでしたか?

弊社でも、専任の不動産アドバイザーが親切、丁寧、そして「無料」で

皆様の不動産売却のお世話をさせて頂いております。

【成約時(購入者が見つかった時)に規定の仲介手数料を頂きます。→仲介手数料は成功報酬です。】

ぜひ、お気軽に弊社へご相談下さい。「当然ですが、秘密は厳守します。」

不動産は売るタイミングで得するか損するか変わってきます。

特に相続の場合は、売るタイミング次第で税金の負担が大きく減らせることがあります。

はじめに…不動産売却した場合にかかる税金とは?

不動産を売却して場合、得た利益に対して譲渡所得税がかかります。

譲渡所得の計算方法は、次のとおりです。

譲渡所得 = 不動産の売却価格 -( 譲渡費用+取得費 )

取得費:売却する不動産を購入したときの購入代金と購入にかかった諸費用の合計

※「不動産を購入したときの購入代金」が不明の場合は、売却価格の5%で計算

譲渡費用:売却にかかった諸費用

この譲渡所得に、下記税率が課税されます。

所有期間が5年以下の場合:税率は39.63%(所得税 30.63% 住民税 9%)

所有期間が5年を超える場合:税率が20.315%(所得税 15.315% 住民税 5%)

例えば、、、

不動産の売却価格:3000万円

譲渡費用:200万円(登記費用・仲介手数料・解体費用など)

取得費(不明の場合):3000万円×5%=150万円

所有期間:5年超(税率20.315%)

譲渡所得=3000万円-(200万円+150万円)

=2650万円

譲渡所得税=2650万円×20.315%

=約538万円 が、課税されるわけです。。。

相続した不動産を、一定条件を満たし3年以内に売却すれば、

この譲渡所得税が節税できる特例が適用できる場合があります。

3年以内に相続した不動産を売却したときに利用できる特例は、次の2つです。

①相続税の取得費加算の特例

②相続空き家の3,000万円特例

①相続の取得費加算の特例とは…

相続時に納税した相続税の一部を取得費として計上できる特例です。

譲渡所得は取得費が増加するほど減っていくため、

相続税の一部が取得費として計上できると譲渡所得税の課税額が減っていきます。

(本来、相続税は取得費用に含まれません。)

②相続空き家の3,000万円特例とは…

一定条件を満たした相続不動産を売却した場合、

譲渡所得から3,000万円が控除される特例です。

条件が揃えば譲渡所得から3,000万円が控除されるため、

譲渡所得が3,000万円以下であれば譲渡所得税は課税されません。

※①取得加算の特例と②相続空き家の3,000万円特例とは併用できないため、

節税効果が大きい特例を利用しましょう。

それぞれの適用要件は…

ものすごく長くなってしまうので、

とにかく『相続した不動産は3年以内に売るが吉』と覚えておいてください!

不動産売却のときに譲渡所得が発生するのであれば、

特例を利用して節税するようにしましょう。

どちらの特例にも適用要件があるため、利用できるかどうか確認の必要があります。

お気軽にお問合せ下さい!

建物を建てるにあたって、必ず守る必要がある法律「建築基準法」と言うものを聞いたことがあるかと思います。

この法律を誤解されている方が多いのですが、これは「建物を守るための法律」ではなく「人間を守るための最低限度を定めた法律」です。

例えば、耐震基準に関しては「震度6強程度の大地震であっても倒壊・崩落しないこと」と定められています。

現在(1981年以降)の新耐震基準は、(1回の)震度6強から7程度(つまり震度6強寄りの震度7)でも倒壊しないレベル、です。

震度7は、最高の震度なので上限がありません。大きな震度7や複数回の震度7なら耐えられないこともあるでしょう。また、熊本地震のように震度7が2回起こると、倒壊するものも出てきます。この度の能登の震災でも、3年ほどの群発地震で弱っていたところに大地震が来たために倒壊した新耐震基準の家屋も多かったようです。

一方、2000年からは、耐震等級1-3が定められて、等級1が1981年レベル、2がその1.25倍、3が1.5倍の揺れに耐えられる設計です。

こんにちは。

今回はお客様からよくご質問頂く中から

『媒介契約(ばいかいけいやく)』について解説させて頂きます。

よく誤解を頂くのですが、

『売買契約(ばいばいけいやく)』と

『媒介契約(ばいかいけいやく)』

は契約内容が異なります。

『売買契約(ばいばいけいやく)』とは???

売主と買主が確定しており、両者間において、目的物の売買を行う契約です。

不動産売買を例としますと、

確定した売主と確定した買主間で対象となる「不動産」を

価格〇〇万円で、〇〇年〇〇月〇〇日までに、

売主は買主に「不動産」を引渡し、買主は売主に「金銭」を支払いものです。

では

『媒介契約(ばいかい契約)』とは??

不動産売買を例としますと、

①売却したい「不動産」を仲介してほしい「不動産業者」へ依頼する契約

②購入したい「不動産」を仲介してほしい「不動産業者」へ依頼する契約

となります。

①の場合、不動産業者は

売却査定や物件調査ならびに売物件として売り出す業務などを行います。

〇〇万円で売出し、購入者が見つかり、売買が成立した時は仲介手数料を依頼者から

受け取ることになります。

②の場合、不動産業者は

購入したい物件の条件の聞き取り、その条件に当てはまる物件の探索と依頼者への物件提案

検討物件の物件調査や住宅ローンのご相談受けなどが主な業務となります。

購入物件が見つかり、売買が成立した時は仲介手数料を依頼者から受け取ることになります。

通常は『媒介契約(ばいかいけいやく)』ならびに『売買契約(ばいばいけいやく)』とも

書面を取り交わすことがほとんどで「言った」「言わない」といったトラブルを

回避することにもなります。

不動産の取引は『トラブル』がつきものです。いかがでしたか?

不動産売買のご相談はぜひ私ども、『ワンズ・ホーム株式会社』におまかせ下さい。

多くの家庭で相続財産の大部分を占めるのが不動産。"争族"や空き家などトラブルのもとになることも少なくありません。親が元気なうちに、相続する人や処分まで含めて話し合っておく必要があります。

資産価値の高い不動産だと、きょうだいの"争族"の原因となる場合があります。一方、遠方の実家に一人で暮らす親が亡くなると、実家が空き家になることも多いです。

近年、相続などにより発生した空き家の数が急増しています。空き家を放置しておくと、火災や家屋の倒壊、衛生上の問題などで近隣の住民への迷惑になりかねません。

そこで2015年には「空き家対策特別措置法」が施行され、空き家の適切な管理が義務化されました。問題のある「特定空き家等」に指定されると、管轄地の自治体は「助言・指導」「勧告」「命令」などの行政権の発動が可能になります。命令に従わないと50万円以下の過料が科され、その後も改善されなければ、自治体は所有者に代わって家屋を解体し、所有者に費用を請求する「行政代執行」を行うことができます。

今後は同法を改正し、特定空き家予備軍も「管理不全空き家」に認定して行政の指導の対象とするようになります。

空き家を相続した人には固定資産税や水道光熱費、火災保険料などの維持費がかかります。さらに、適切な管理を行うために定期的に足を運ぶか、空き家管理サービスを使うといった対応が求められます。

このようにトラブルのもとになりやすい不動産は、親が亡くなった後にどうするのか、きょうだいの誰が引き継ぐのかを、家族で話し合って決めておく必要があります。実家が空き家になるのであれば、売るのか貸すのかといった処分も含めて検討しなければなりません。

親が存命中に、親の所有する不動産に対する思いや、子供にどうしてほしいのかも聞いておく。子供の一方的な都合で親が存命中に売却や引っ越しを決めると、親が感情的になり、話がこじれてしまうことがあります。

資産価値の高い実家なら、きょうだいが共有名義で持ち分を平等に相続するという考え方もあります。しかし、共有名義の不動産は将来に禍根を残すこともあります。例えば共有名義だと、リフォームや賃貸、売却などを独断で決めることができません。また、この先、きょうだいからその子供へ、さらにその子供へと承継されていくことになり、時代が下るほど共有者の意思疎通が難しくなります。

居住用や事業用の土地を相続する際には「小規模宅地等の特例」という制度があり、条件を満たせば一定面積までの土地の評価額を最大80%減らすことができます。相続税がかかりそうな家庭は、条件に該当するなら利用を検討しておきたいものです。

特例を利用する際に気を付けたいのが、きょうだい間の気持ちの行き違いです。

不動産を承継しなかった子供は『一人だけ破格の条件で家をもらってずるい』と感じるかもしれません。親が存命中に親も交えて話し合い、不満が残らないようにしておく必要があります。

こんにちは。

スーパーやコンビニで買い物をしたり、食事に行ったりして

お会計をすると『消費税』を支払っているのではないでしょうか。

今回は『消費税』にスポットをあてて、不動産と『消費税』について

解説させて頂きます。

早速ですが、ココで問題です。💰💰💰

下記のうち、消費税が課税されるもの、課税されないものをご存じですか?

①土地の売買

②建物の売買

③土地の貸付

④住宅の貸付

⑤サラリーマン等一般の人が住宅を売る場合

⑥駐車場として整備してある駐車場の駐車場料金

⑦不動産の仲介手数料

⑧住宅以外の権利金、礼金、保証金、敷金(返還するもの)

シンキングタイムスタート!!!!!

↓↓↓↓↓↓

では解説をします。

消費税が課税されるもの

②建物の売買(ただし⑤の場合は非課税)

⑥駐車場として整備してある駐車場の駐車場料金

⑦不動産の仲介手数料

消費税が課税されないもの

①土地の売買

③土地の貸付

④住宅の貸付

⑤サラリーマン等一般の人が住宅を売る場合

⑧住宅以外の権利金、礼金、保証金、敷金(返還するもの)

⇒返還しない場合は課税されます。

如何でしたか?

今後も不動産売買の仕組みや用語の解説など 「売りたい人」 「買いたい人」 の知りたいことを

今後も投稿していきます。

こう!ご期待下さい!!!

2050年カーボンニュートラル、2030年度温室効果ガス46%排出削減(2013年度比)の実現に向け、2021年10月、地球温暖化対策等の削減目標を強化することが決定されました。これをうけて、我が国のエネルギー消費量の約3割を占める建築物分野における取組が急務となっています。

また、温室効果ガスの吸収源対策の強化を図る上でも、我が国の木材需要の約4割を占める建築物分野における取組が求められているところです。

このため、今般、建築物の省エネ性能の一層の向上を図る対策の抜本的な強化や、建築物分野における木材利用の更なる促進に資する規制の合理化などを講じるものです。

これに伴い、2024・2025年に新築住宅に入居する場合の住宅ローン減税の申請の際には以下のいずれかの書類の提出が必要となります。なお、[2]・[3]を提出した場合、住宅ローン減税を受けることができますが、省エネ基準を満たすことが証明されていないため、適用される借入限度額は2,000万円、控除期間は10年となります。

[1]省エネ基準適合住宅に該当することを証する書類

※さらに高い省エネ性能等を有する住宅(認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅)であることを証する書類も可

[2]確認済証又は検査済証の写し(2023年12月31日以前に建築確認を受けたことを証するものに限ります。)

[3]登記事項証明書(2024年6月30日以前に建築されたことを証するもの限ります。)

2024・2025年に新築住宅に入居を予定する方へ(省エネ基準を満たさない新築住宅は住宅ローン減税の対象外です)

2024・2025年に新築住宅に入居する場合、2024年1月以降に建築確認を受けた新築住宅について、原則として住宅ローン減税を受けるには省エネ基準に適合する必要があります。

2024年1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられません。

新築の場合

法改正により、すべての新築住宅・新築非住宅に省エネ適合義務が課せられます。

増改築の場合

増改築を行う部分のみ基準適合を求めることとなります。

こんにちは。

今回は不動産を売買した際に係る諸費用のうち

『仲介手数料』 にスポットを当てて解説させて頂きます。

『仲介手数料』とは、読んで字のごとく

不動産売買に際して売主様(または買主様)のお手伝い(仕事)を不動産業者が代理として行い、

晴れて売買契約が成立して、無事お引渡ならびに売買代金のお支払いがが完了した際に成功報酬として、

仲介した不動産業者が受け取るお金になります。

では、ここで問題です。

●●●例題●●●

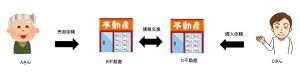

Aさんは所有している不動産(空家)をB不動産に2,000万円で売却する依頼をしました。

B不動産はその空家をネット広告等にて販売告知をし、購入検討者Cさんと商談を行い、Cさんは1,900万円でその空家を購入する申込を行いました。

その後、B不動産はAさんにCさんが1,900万円で購入したい旨を書面をもってお伝えし、Aさんは1,900万円にてその空家を売渡すことを承諾しました。

その後AさんとCさんとの間で売買契約を行い、無事、Aさん所有の空家はCさんに引き渡され、CさんはAさんに売買代金1,900万円を支払いました。

さて、B不動産が受け取れる仲介手数料はいくらでしょうか?

シンキングタイムスタート!!!!!

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

では解説です。

まずは、仲介手数料の金額です。

ネット広告していた金額は?⇒2,000万円

成約した金額は?⇒1,900万円

さてどちらの金額で仲介手数料は計算するのでしょうか?

★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★

答えは?⇒成約した価格… すなわち 『1,900万円』となります。

では、仲介手数料の計算方法は???

これは公式に基づいて計算します。

⇒ 成約価格 × 3% + 60,000円 + 消費税

よって、1,900万円 × 0.03 + 60,000円 × 1.1

⇒ 『693,000円』 となります。

詳しくはこちら

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

https://www.mlit.go.jp/common/001307055.pdf

次にB不動産が受け取ることができる仲介手数料についてです。

Aさんの売却のお手伝い(仕事)をしたのはB不動産です。

B不動産がAさんの売却のために行った仕事の内容は

・Aさん所有の空家の価格査定(いくらぐらいで売れるのか相場価格の算出)

・Aさん所有空家の調査業務(謄本調査)(役所調査)(現地調査)

・販売告知(ネット広告の手配)(チラシ作成配布)(レインズ物件登録)

・売買契約の際に使用する売買契約書の作成、重要事項説明書の作成

等々

※上記の仕事内容が一般的に売却依頼を受けた不動産業者が行う仕事の一例です。

よって、B不動産はAさんから成功報酬として仲介手数料 「693,000円」 を受け取りました。

Cさんの購入のお手伝いをしたのはB不動産です。

B不動産がCさんの購入のために行った仕事の内容は

・Cさんを含めて購入者を見つけるために行った販売活動(ネット広告)(チラシ作成配布)

・購入検討する物件の内覧手配ならびに内覧業務(特徴説明)

・Cさんが購入のために売買価格以外に係る費用等の作成提案(資金計画書作成)

・売買契約の際に発行される重要事項説明書ならびに売買契約書の内容確認ならびに質疑応答

・不動産の所有権移転登記等のための司法書士の手配ならびに登記関連費用の算出依頼

・住宅ローン等を利用する際は金融機関との間に入り、金融機関との交渉等取次

・契約場所や決済場所ならびに日時の設定交渉

等々

※上記仕事内容が一般的に購入依頼を受けた不動産業者が行う仕事の一例です。

※よく誤解がありますが、購入物件を紹介した紹介料と仲介手数料と「ごっちゃ!!」にしないで下さいね!!!

(物件の紹介だけで仲介手数料を要求する不動産業者にご注意を…)

よって、B不動産はCさんから成功報酬として仲介手数料「693,000円」を受け取りました。

正解は『693,000円』×2⇒『1,386,000円』となります。

いかがでしたか?皆様、正解でしたか?

★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★

ただし売主様ならびに買主様 両者のお手伝いができる不動産売買取引は

実際には少なく、いわゆる共同仲介での取引が一般的です。

(売却担当:B不動産 購入担当:D不動産みたいな感じです。)

いかがでしたか?

今後も不動産売買の仕組みや用語の解説など 「売りたい人」 「買いたい人」 の知りたいことを

ド・シ・ド・シ 投稿していきます。

こう!ご期待下さい!!! それでは また … ★★★★★★★★★★★★

※この記事に関する事でお問い合わせご質問はこちらまで…

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

不動産を相続する際に、相続人が行う必要がある手続きの一つに「相続登記」があります。

この相続登記は、行わなくても罰則などが課せられることはなく、

費用もかかるので、手続きをしない方も多くいます。

しかし、相続登記がされていない為に、所有者が特定できず「有効な土地利用ができない」ということで、

日本国内で大きな問題となっています。

登記上、所有者が分からない土地の面積は、全国で九州本島の大きさに匹敵するそうです。

そこで、所有者不明土地の解消に向けて、

2024年4月1日から相続登記の申請が義務化が施工されることが決まりました。

正当な理由がなく義務に違反した場合、10万円以下の過料が科せられることがあります。

2024年4月1日以前の相続でも、不動産の相続登記がされていないものも、義務化の対象になります。

今のうちから、相続した土地・建物の相続登記をすることをお勧めします。

相続登記や、不要な不動産についてのご相談も承りますので、お気軽にお問合せ下さい。

「売れない土地を相続してしまった場合どうしたらいいのか?」

現行の法律上、土地の所有権を放棄することはできません。

「将来的に親の畑や山を相続するかもしれない」と思う方にはぜひ知っていてほしいのですが、山や畑は基本あまり売れません。

「じゃあ(相続した)自分もいらないよ」となったとしても、どうしても固定資産税がかかります。また、山林は放置すると雑草が生い茂ってしまい、近所の方からクレームが入ってしまうことも……。

こういった事情から、「相続した山や畑は売れないしお金がかかるから登記しない」という選択肢をとる方も多く出てきました。近年ではこうした方が続出したことによって、「所有者不明土地問題」がどんどん拡大しています。

これを受け、来年(令和6年4月1日)より相続登記が義務化されることになりました。

しかし、相続登記を行うにあたっては費用(不動産評価額の0.4%の登録免許税)がかかります。また、戸籍の収集にも時間を要します。さらに、相続人全員と連絡が取れなければ遺産分割協議もまとまりません。

こうなると、相続登記をしたくないと思ってしまうのも無理はありません。

しかし、不要な土地を相続登記しないということはメリット以上にデメリットのほうが多いのです。

・相続登記を放置・拒否する「デメリット」

巷には「不要な土地は相続登記をしなければ固定資産税がかからない」という話もありますが、それは間違いです。登記をする・しないにかかわらず、固定資産税や管理費はかかります。

登記をしなければ、登記費用や司法書士報酬がかかりませんし、手間もかかりません。これはメリットといえます。

その一方で、相続登記が義務化されたのにもかかわらず登記をしないとなれば、10万円以下の過料の対象になります。また、長期相続登記未了により「相続関係の複雑化」が起きることも大きなデメリットです。

相続登記を放置するとどんどん相続人が増えてしまい、相続人を追い切れない状態になってしまいます。すると、その土地は宙に浮いたまま立ち行かないものになりますが、その“立ち行かない土地”に急な需要が発生すると、対応することができません。

また、他の相続人が「相続登記がまとまらない」として勝手に登記売却した場合、相続問題に「持分買取業者」も介入することになります。すると、ますます相続登記を完了させることが難しくなってしまうのです。

不要な土地の処分方法は、大きく分けて4つあります。1つ目は、「自治体へ寄付をする」こと。2つ目は、「相続発生時に放棄する」こと。そして3つ目は、「不動産引受業者に引き取ってもらう」ことです。また、4つ目の選択肢として「相続土地国庫帰属制度」という新しい制度を利用する方法もあります。

まず「自治体に寄付する」という方法ですが、これは実際には99%不可能だと考えていただきたいです。HPなどでこの方法を紹介されているところが多くありますが、実務上は「寄付したい」と申し出ても自治体が寄付を受け入れることはありません。

次に、「相続発生時に放棄する」という方法です。これを実行した場合、いらない土地だけでなく現金など全財産を放棄する必要があるため注意が必要です。

それでもいいのであればこの方法がいちばんかとは思いますが、「相続人全員が相続放棄する」となった場合には“いちばん最後に放棄する人”が管理責任を負うことになりますので、円満解決とはいきません。

3つ目は、「不動産引受業者に引き取ってもらう」という方法です。現行上はこれがいちばん手堅い方法といわれています。

ただし、実際には、価値がない不動産を引き取ってくれる業者を探すのは大変ですし、高額な引取料がかかる場合もあります。とはいえ、「10年分の固定資産税を払ってでも引き取ってほしい」という方は少なくありませんから、現行の処分方法としてはこの方法が現実的でしょう。

4.「相続土地国庫帰属制度」を利用する

こういった問題のために、不要な土地を国が引き取ってくれる「相続土地国庫帰属制度」が今年(令和5年)4月27日からスタートしました。しかし、利用するには相当ハードルが高いものとなっています。

1.土地の上に建物がない

2.境界が明確である(山林などは厳しい)

3.土壌汚染がない

4.通路などではない

5.担保権や使用権がない

6.管理が難しくない(山林や古家は厳しい)

上記6つなどの条件を満たし、法務大臣の承認が得られる場合には所有権を手放すことが可能です。

とはいえ、境界が明確でない山林などは条件に満たず、また承認が通っても10年分の管理費をあらかじめ納める必要があるなど、利用できるのであればぜひ利用していただきたいところですが、なかなか厳しい制度となっています。

不要な土地とはいえ、相続登記の放置はメリット以上にデメリットのほうが大きいです。ぜひご自身の状況に当てはめ、心当たりがある方は相続した場合どうするか検討してみていただければと思います。

余計なものを持たず、最小限のなかで心豊かに暮らす、そんな考え方を

する方が増えてきているそうです。

ライフスタイルの変化に伴い、郊外の戸建から市外地のコンパクトなマンションへ

住替えを考えられる方も多いです。

子供が独立後、夫婦2人で生活するには広すぎると感じてはいませんか?

家が広ければ広いほど固定資産税は高くなりますし、維持・管理も大変になります。

また、冷暖房などの光熱費も高くなるため、無駄な広さは無駄なコストと言えます。

また、住替えを考えられる方は、老後、車が運転できなくなっても、

豊かな生活が送れるようになど、生活環境を心配されている方も多いようです。

下記のチェック診断で今の状況を確認してみましょう。

今後のための選択肢のひとつとして参考にして頂けると幸いです。

CHECK LIST

□使っていない部屋がある

□光熱費、税金などが不経済に感じる

□子供が進学・就職などで家をでる

□家の維持管理の負担が大きい

□モノを減らしてミニマムに暮らしたい

□老後の生活について考えるようになった

□駅から近い場所に住みたい

隣家からはみ出してきた木の枝を切り取ることができる――。4月1日施行の改正民法により、枝の切除に関するルールが大きく変わることになりました。

改正される前は、竹木の所有者に請求して切ってもらうか、自分で切るにしても竹木の所有者の同意を得なければならない、というルールになっていました。

そのため、竹木の所有者を見つけることができない場合や、見つかっても切除しようとしない場合は、枝の切除請求訴訟を起こさなければなりませんでした。

そして、裁判で勝った上で、強制執行の申立をし、竹木の所有者の費用負担で第三者に切除させるという代替執行という手続きをしなければなりませんでした。

しかし、民法が改正されたことで、一定の条件が揃えば、竹木の所有者の同意を得ることなく、越境した枝を切除することができるようになりました。

どのような条件が揃えば、竹木の所有者の同意なく枝を切ることができるのでしょうか。

2023年4月1日から施行される改正法でも、まずは竹木の所有者に対して枝を切除するように求めるのが原則となっています。

ですが、切除が期待することができない次の3つのいずれかの場合に該当すれば、土地の所有者は、隣地から越境してきた枝を、自分で切除することができるとされています。

(1)土地の所有者が竹木の所有者に催告したにもかかわらず相当の期間内に枝の切除を行わない場合

(2)竹木の所有者を知ることができず、または所有者の所在を知ることができない場合

(3)急迫の事情がある場合

台風などの災害により枝が折れて隣地に落下する危険が生じている場合や、地震により破損した建物の修繕工事で足場を組むために隣地から越境した枝を切り払う場合などが想定されます。

改正法が施行される前、つまり2023年3月31日以前から存在していた枝にも適用されます。

枝の切除を請求できるのは、土地を所有している人に限らず、借りている土地に枝が越境してきた場合も、枝の切除を請求したり、場合によっては自分で切除したりできます。

地上権者(工作物を所有するために土地を使用する権利をもつ人)や永小作人(小作料を払って他人の土地で耕作する人)も同じです。

枝を切るために、隣地の所有者の承諾を得ることなく、隣地に立ち入ることはできますが、あらゆる場合に立入りができるのではなく、枝を切るために必要な範囲内で、かつ、隣地の所有者や現に隣地を使用している人にとって損害が最も少ない日時、場所及び方法を選ばなければなりません。

したがって、わざわざ隣地に立ち入らなくても枝の切除が可能であれば、隣地を使用することはできないと考えられます。逆に、隣地に立ち入らないと、安全に切除できないといった事情があれば、隣地の使用が認められる方向になると考えられます。

また、隣地に現に住んでいる人がいた場合、現に住んでいる人の承諾を得る必要があります。

隣地を使用する場合は、原則として、事前に、隣地の所有者及び現に隣地を使用している人に対し、隣地を使用する目的、日時、場所及び方法を通知しなければならないとされています。

例えば、枝を切るために隣地のどこに立ち入る予定かを通知する必要があります。一方で、枝切りばさみで切るか、脚立を使うか、などの作業の詳細を全て通知する必要まではないと考えられます。

事前に通知することができないやむを得ない事情があるときは、使用を開始した後、遅滞なく通知しなければなりません。

この「やむを得ない事情」とは、例えば、早急に枝を切除しなければ自分の建物が損傷するおそれがあったり、調査をしても隣地の所有者が見つからなかったりする場合があてはまるとされています。

かかった費用と切り取った枝の取扱いについてですが、土地所有者は、不法行為(他人に損害を与えたこと)や不当利得(他人に損失を与えたこと)を理由に、竹木の所有者に対し請求することができます。

ただし、竹木の所有者が任意に支払わない場合は、裁判を起こす必要があると考えられます。

切った枝は、切除した人が所有権を取得することになります。取得する以上は、自分で処分しなければいけないということです。

お客様一人ひとりの想いに寄り添い、快適な住まいをご提案します

ワンズ・ホームのスペシャリスト集団が、あなたの想いの実現に向けて誠心誠意サポートいたします

髙須賀 一敬

KAZUHIRO TAKASUKA

髙須賀 大起

DAIKI TAKASUKA

谷岡 耕治

KOUJI TANIOKA

森 晃一

AKIHITO MORI

藤川 亮

RYOU FUJIKAWA

堀口 行雄

YUKIO HORIGUCHI

土居 茂

SHIGERU DOI

河上 祥子

SHOUKO KAWAKAMI

上田 千草

CHIGUSA UEDA